Ako v roku 2020 ušetriť na dani z predaja obchodného podielu alebo akcií

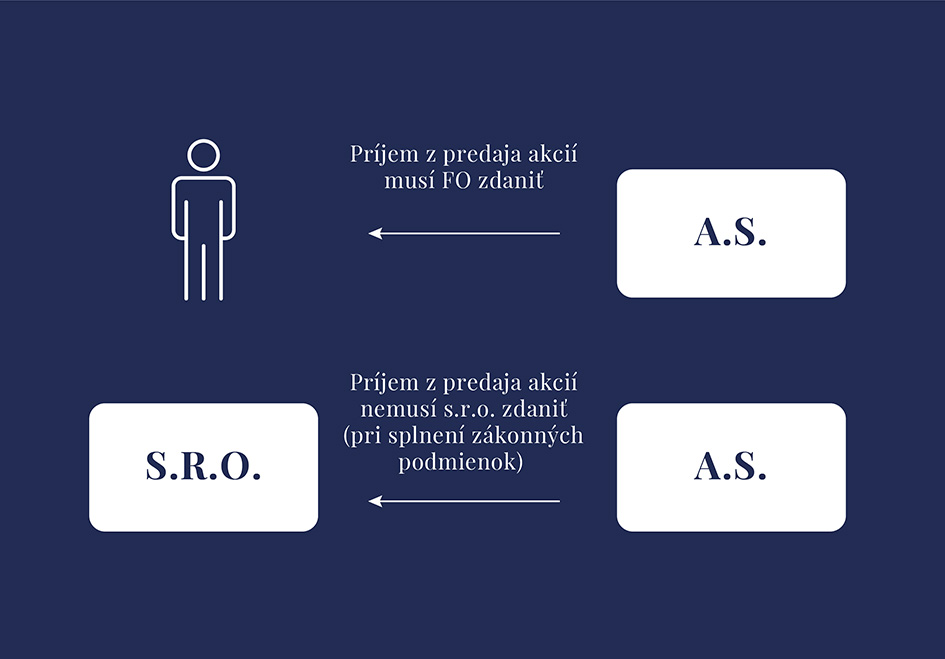

Vedeli ste, že ak v tomto roku predáte svoj obchodný podiel alebo akcie, nebudete musieť platiť daň z príjmu?

Ešte v roku 2017 pribudlo v zákone o dani z príjmov ustanovenie, vďaka ktorému nebudú zdaňované príjmy podnikateľov, ktorí v roku 2020 predajú účasť v spoločnosti.

Málokedy sa stáva, že zmeny daňových zákonov uľahčujú život podnikateľom na Slovensku. K takémuto kroku sa parlament uchýlil, keď v roku 2017 schválil novelu zákona o dani z príjmov, na základe ktorej je možné za presne vymedzených podmienok - prvý krát v roku 2020 - uplatniť oslobodenie od dane z príjmov pri predaji akcií a obchodných podielov.

Na koho sa oslobodenie vzťahuje?

Uplatniť oslobodenie od dane môžu len podnikatelia – právnické osoby. Na fyzické osoby sa oslobodenie zatiaľ neuplatňuje. V praxi to znamená, že ak by akcie v akciovej spoločnosti vlastnila fyzická osoba, pri predaji týchto akcií si nemôže uplatniť oslobodenie od dane. Naopak, oslobodenie od dane si môže uplatniť napr. s.r.o., ktorá vlastní akcie v inej spoločnosti. Ak by táto s.r.o. mala z predaja akcií zisk vo výške 100 000 EUR, tento zisk nebude zdaňovať.1

Aké sú podmienky pre oslobodenie?

Na to, aby ste si mohli uplatniť oslobodenie od dane pri predaji akcií alebo obchodného podielu, je potrebné súčasne splniť viacero podmienok:

- vlastníctvo akcií alebo obchodného podielu

- minimálne 10 % (priama účasť na základnom imaní spoločnosti)

- minimálne 24 kalendárnych mesiacov.

- vlastník akcií alebo obchodného podielu na území SR vykonáva podstatné funkcie, riadi a znáša riziká spojené s vlastníctvom akcií alebo obchodného podielu, disponuje personálnym a materiálnym vybavením potrebným na výkon týchto funkcií.

- vlastník akcií alebo obchodného podielu pri zisťovaní základu dane vychádza z podvojného účtovníctva alebo IFRS.

Časový test pre vlastníctvo akcií alebo obchodného podielu

Lehota 24 bezprostredne po sebe nasledujúcich kalendárnych mesiacov sa počíta odo dňa nadobudnutia priameho podielu min. 10 % na základnom imaní obchodnej spoločnosti.

Upozorňujeme, že vlastníctvo akcií alebo obchodného podielu nie je možné deklarovať spätne. Zákonodarca totiž presne vymedzil, čo sa za deň nadobudnutia priameho podielu považuje a čo nie.

Deň nadobudnutia priameho podielu je dátum:

- splatenia peňažného vkladu,

- splatenia nepeňažného vkladu (najskôr deň zápisu do obchodného registra),

- ukončenia obstarávania akcií alebo obchodného podielu, ktorým je

- deň zaregistrovania akcií v evidencii centrálneho depozitára,

- deň prevodu rubopisom a odovzdania listinnej akcie,

- deň účinnosti písomnej zmluvy o prevode podielu v s.r.o. alebo k.s.,

- deň zápisu do obchodného registra, ktorým nastávajú účinky zlúčenia, splynutia alebo rozdelenia u právneho nástupcu,

- deň zápisu do obchodného registra pri premiestnení sídla spoločnosti na územie SR.

Naopak, za deň nadobudnutia priameho podielu sa nepovažuje:

- uzatvorenie zmluvy, ktorou sa prevádzajú akcie alebo obchodný podiel v budúcnosti alebo po splnení odkladacích podmienok,

- kúpa opcie,

- získanie predkupného práva na podiel.

Jednoducho povedané, pre splnenie podmienok je potrebné aby predávajúci vlastnil aspoň dva roky min. 10 % v spoločnosti, ktorej akcie/obchodný podiel predáva a zároveň aby skutočne riadil túto spoločnosť a znášal riziká s tým spojené. Myslíme si, že v prípade skutočného vlastníctva investície, nebude problém preukázať splnenie týchto podmienok.

Prečo je rok 2020 dôležitý pre oslobodenie od dane?

Lehota 24-mesačného daňového testu začala plynúť od 1.1.2018. Aj v prípade, ak ste do tohto dátumu vlastnili akcie alebo obchodný podiel už viac ako dva roky, lehota pre oslobodenie sa počíta až od začiatku roku 2018.

Z tohto dôvodu si môžete oslobodenie od dane z príjmu z predaja akcií alebo obchodného podielu prvý krát uplatniť až v roku 2020.

Odporúčame preto vykonať časový test tak, ako ho uvádzame vyššie. V prípade otázok sa na nás prosím obráťte.

V MATHISON legal sa staráme nielen o vaše právne záležitosti, ale aj o investície a daňové otázky. Pomáhame pri akvizícii majetku a pri jeho ďalšom predaji. Radíme, ako urobiť strategické právne a daňové rozhodnutia pre dosiahnutie biznis cieľov. Našou prácou pomáhame posilňovať vašu pozíciu na trhu a motivujeme k vyšším štandardom.

1 Netýka sa obchodníkov s cennými papiermi

Ostatné články

Prvá regulácia umelej inteligencie

EÚ prichádza s prvou právnou reguláciou AI na svete (AI Act). Neregulované využívanie AI môže zasahovať nie len do bezpečnosti krajín EÚ, ale aj do ľudských práv a súkromia občanov. Na začiatok chce Komisia priniesť definíciu AI systému. Jej presné znenie ešte nie je známe, avšak hlavným kritériom pri jej vytváraní by…

Európsky akt o kybernetickej odolnosti pre výrobky s digitálnymi prvkami

EÚ parlament a Rada dosiahli predbežnú dohodu ohľadom podoby Európskeho aktu o kybernetickej odolnosti. Tento akt rieši kybernetickú bezpečnosť výrobkov, ktoré obsahujú digitálne prvky – od softvérových produktov, smart spotrebičov cez detské monitory a hračky až po mobilné telefóny. Nová regulácia sa bude vzťahovať na všetky produkty, ktoré sú pripojené priamo alebo…